从2017年10月1日开始,一批不符合监管要求的人身险产品将正式退出历史舞台。

早在5月,保监会发布《关于规范人身保险公司产品开发设计行为的通知》(以下简称“134号文”),对人身险产品设计提出了“四项鼓励七项注意”,并要求保险公司在10月1日前完成对已经审批或备案的产品展开自查和整改。其中有两条对保险机构影响较大:一是两全、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%;二是保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。

此前,这两类产品一度是保险公司“吸金”的利器。据澎湃新闻了解,在10月1日之前,已经有不少保险公司下发内部通知,停售不合规的人身险产品。根据保险行业协会数据,截至6月29日,已经有33家保险公司停售了101款人身险产品。

从上市险企来看,中国人寿(601628.SH)2016 年排名前三位的产品都将面临停售的压力;新华保险(601336.SH)和中国太保(601601.SH)次之,中国平安(601318.SH)受冲击较小。而对于中小型保险机构来说,新规生效后,公司在银保渠道和产品设计方面面临的调整压力加大。

快速返还产品被进一步压制

年金产品附加万能账户是寿险产品市场的“主力军”。

一方面,投保人通过主险的年金产品享受保险保障;另一方面,投保人每年定期获得生存金(通常为基本保额的一定比例)自动进入附加的万能账户,通过日复利、月结息(市场主流的万能类产品历史结算利率在4.5%左右, 部分中小险企的万能结算利率高达6%甚至更高)的方式提升投资回报。

从2016年3月起,保监会连续发文规范此类中短存续期人身险产品。2017年5月,安邦人寿的一款产品由于快速返还被保监会公开点名“批评”。安邦人寿的万能险历史结算利率均值从2016年6月的5.2%以上一路跌到4.5%左右。

根据保监会此前的要求,保险公司中短存续期产品年度规模保费收入占当年总规模保费收入的比重在2019年年初、2020年年初和2021年年初应当分别控制在50%、40%和30%以内,这意味着,快速返还产品规模将被进一步压缩。

2017年上半年,人身险公司普通寿险业务规模保费占比为52.91%,较去年底上升16.71个百分点;万能险占比17.4%,下降19.45个百分点。从新单业务结构看,期缴原保险保费收入占比33.11%,同比上升6.47个百分点。

上市险企中中国人寿受影响较大

新规之下,一波“停售潮”在所难免。

对于四大上市险企来说,从销量排名前五的产品来看,134号文对各家的冲击有大有小。

中国人寿方面,2016年公司排名前三位的产品分别是国寿鑫丰新两全保险(A 款)、国寿鑫年金保险和国寿鑫福年年年金保险,东北证券认为,这三款产品将全部面临停售压力。

新华保险和太平洋人寿次之,主要原因是虽然排名前五的产品中虽然均有三款将会遭到停售,但这些产品早在2016年的新单规模就已经呈现出了收缩趋势,东北证券认为这表明公司已提前规划产品转型。

对于平安人寿来说,其平安尊御人生两全保险(分红型)已于2016年前停售。平安集团常务副总经理兼首席保险业务执行官李源祥此前在接受澎湃新闻等媒体专访时表示,公司万能险产品的久期较长,大多超过12年, 新业务产品的久期能达到17年。

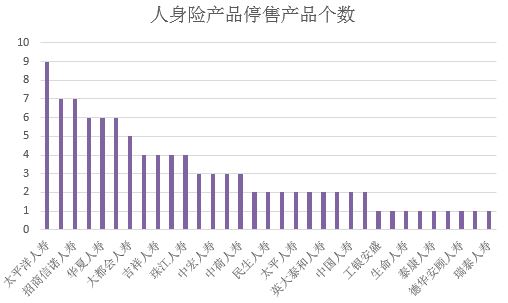

根据澎湃新闻梳理,截至2017年6月29日,已经有33家保险公司停售了101款人身险产品。安邦人寿和安邦养老仍有8款定期寿险、28款终身寿险、56款两全保险、16个养老年金保险、38个非养老年金保险在售。

截至2017年6月29日,人身险产品停售情况。

目前除了四大上市保险公司,大多中小险企主要通过银行渠道销售保险产品。西南证券认为,新规生效之后,中小险企在营销渠道和产品设计方面面临的调整压力加大,市场竞争格局预计将进一步向大型上市险企聚拢。这也意味着,若保险公司不抓紧设计推出符合监管规定的新产品,2017年四季度和2018年“开门红”(全年产品销售冲刺阶段)将面临“无产品可卖”的窘境。