受油价大涨刺激,能源类股在本季度成为标普500指数中表现最好板块

贝莱德基金经理Russ Koesterich认为,尽管最近几周遭遇波折,但美国能源股依然便宜。与历史相比,能源股市净率为2倍,为大盘的0.57倍,低于过去十年及95年以来的均值;从基本面角度,能源股大约被低估10%。

受油价大涨刺激,能源类股在本季度成为标普500指数中表现最好的板块。而在全球最大资管公司贝莱德(BlackRock)看来,能源股依然便宜,仍有吸引力。

尽管最近几周遭遇明显波动,但截至周五收盘,美国能源板块累计涨超12%,创出自2011年以来的最大季度涨幅,在标普500指数中的11大类别中稳居首位。

贝莱德全球资产配置团队基金经理Russ Koesterich在公司官网发文称,能源股或许仍是便宜货,具有盈利空间。

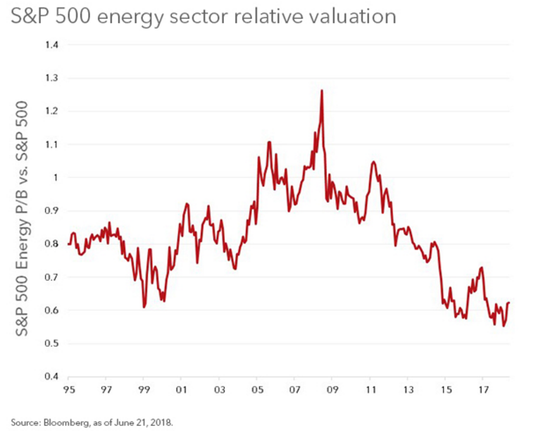

估值低

Russ Koesterich认为,纵向来看,与历史数据相比,当前能源板块的市净率(P/B)处于2倍左右,这使得它们看起来依然相对便宜。

数据显示,1995年至今,标普500指数能源板块指数的历史均值大约为2.4倍。

横向比较,与整个美股市场相比,当前能源股看起来就更便宜了。Russ Koesterich称,该板块目前的市净率仅为大盘的0.57倍,显著低于0.82倍的历史均值,也不及金融危机发生以来0.76倍的十年均值。

横向比较,与整个美股市场相比,当前能源股看起来就更便宜了。Russ Koesterich称,该板块目前的市净率仅为大盘的0.57倍,显著低于0.82倍的历史均值,也不及金融危机发生以来0.76倍的十年均值。

Russ Koesterich表示,这是为何说能源股在成长股指数中过度低估的原因。

基本面利好

抛开估值,就基本面而言,Russ Koesterich认为能源板块看起来相对便宜主要有两个理由:一是企业盈利能力较强,二是油价较高。

能源公司股价与油价保持一致变动不足为奇。从历史上看,投资者们常常愿意为这类股票支付溢价,即使折价幅度也很小。从1995年至今,这种关系能够解释大约20%的能源板块估值变动。

如今,在WTI油价徘徊在70美元附近高位时,他认为与大盘相比,能源板块看起来被低估了20%左右。

当把股价与上市公司盈利能力也作对比时,也会出现类似的情况。以ROE(股本回报率)作为衡量标准,能源公司的盈利能力大约也能解释20%的估值变动。

基于这一指标,他认为能源公司股价似乎被低估了10%左右。

风险:油价下跌

能源股与油价显然是紧密关联的。因此,最大的风险点便是油价。

Russ Koesterich认为,鉴于后经济危机时代以来油价大幅波动,上述关系就显得尤为强劲。从2010年至今,原油月线的变动大约能解释50%的能源股回报率变动。

在他看来,如果OPEC减产的意愿破裂,或者全球经济在不断升级的多国贸易战中步履蹒跚,那么油价将非常脆弱,届时将拖累能源股。

不过他同时表示,至少目前他认为全球经济依然维持稳健,因此能源股才显得像是便宜货。

近期,Westwood Holdings Group高级投资组合经理Bill Costello也表示,市场风向已经发生变化,投资者从不愿触碰能源股转为看涨该板块。

在能源股、科技股等板块共同助推之下,美股本季度全线走高。其中,道琼斯工业指数升0.7%,标普500指数升2.94%,纳斯达克指数升6.33%。小型股罗素2000指数攀升7.4%。

免责声明:如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。

用微信扫描可以分享至好友和朋友圈