沪深市场板块涨跌各半 地产、能源领涨 基建等领跌

周二,亚太主要股市普遍转升。沪指微幅低开后下探,随后开启反弹,午盘报2868.15,微跌0.03%,午后拉升翻红,收报2876.40,涨0.26%。恒指开盘后走跌,午盘报28,574.64,跌0.55%。腾讯继续大幅下挫,此前已连续三个交易日下跌。

日本央行(BoJ)午间公布利率决议及声明,一如外界普遍预期保持政策稳定,并允许对国债购买操作增加灵活性。有分析认为,这样做是为了尽早实现通胀目标,而不是放弃对货币刺激的承诺。此前市场传言其将对超宽松货币政策进行微调,这导致上周初全球债市重挫。

![日本银行允许债券购买操作增加灵活性——"[T]he yields may move up or down to some extent mainly depending on developments in economic activity and prices"(t'p来源:BoJ)](http://n.sinaimg.cn/finance/776/w585h191/20180731/szJt-fzrwiaz9856356.png) 日本银行允许债券购买操作增加灵活性——"[T]he yields may move up or down to some extent mainly depending on developments in economic activity and prices"(图片来源:BoJ)

日本银行允许债券购买操作增加灵活性——"[T]he yields may move up or down to some extent mainly depending on developments in economic activity and prices"(图片来源:BoJ)消息公布后,日元(USD/JPY)一度快速走贬;日本长端国债收益率普遍大幅回落。美国10Y国债收益率也快速回落至2.94%附近,较周一收盘下跌超过3个基点(0.03个百分点)。

截至11:30,在岸人民币(USD/CNY)报6.8246,较周一官方收盘价升值10点(pips);离岸人民币(USD/CNH)报6.8317,贬值超60点。周二人民币中间价报6.8165,调降34点。

A股:收盘,上证综指报2876.40,+0.26%;深证成指报9178.78,-0.03%;创业板指报1561.26,+0.10%;权重蓝筹代表上证50报2545.12,+0.25%。

在行业板块方面,沪深市场板块涨跌各半。地产、能源领涨;基建等领跌。

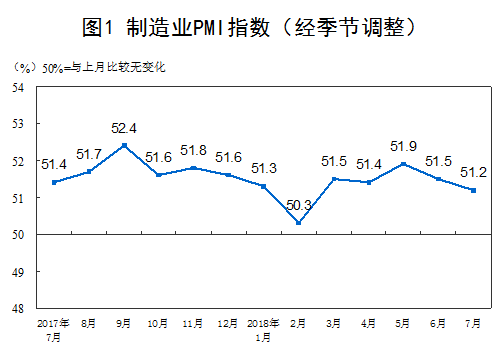

1、国家统计局数据显示,7月中国制造业采购经理指数(PMI)为51.2%,比上月回落0.3个百分点,高于临界点,但不及预期的51.4%。

制造业造业PMI指数(经季节调整)(来源:国家统计局)

制造业造业PMI指数(经季节调整)(来源:国家统计局)国家统计局高级统计师赵庆河表示,中国采购经理指数继续位于景气区间。受近期强降雨台风高温频发的影响,加之国际贸易摩擦升温和部分行业进入传统生产淡季等,采购经理指数出现一些波动,但运行基本稳定,我国经济总体继续保持扩张势头。

2、国务院总理李克强7月30日主持召开国务院常务会议,听取吉林长春长生公司违法违规生产狂犬病疫 苗案件调查进展汇报,要求坚决严查重处并建立保障用药安全长效机制。

今日,ST长生迎来第十一个交易日跌停。

3、7月30日,商务部发布了关于《关于修改<外国投资者对上市公司战略投资管理办法>的决定(征求意见稿)》,涉及外国投资者通过战略投资方式取得的上市公司A股股份12个月内不得转让(编者注:此前规定三年内不得转让)等内容。征求意见稿共涉及八方面内容。

免责声明:如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。

用微信扫描可以分享至好友和朋友圈